营收暴增 63%,盈利翻倍 158%:Marvell Technology的价值被市场低估了吗?

半导体行业的低估黑马:Marvell Technology 的 AI 红利

过去三年,半导体行业因人工智能(AI)的崛起而迎来巨大推动,这并不令人意外。毕竟,半导体是 AI 普及的基础。

从 AI 模型的训练、推理,到云端 AI 应用的运行,再到驱动智能手机和电脑等 AI 设备,几乎每一个环节都需要芯片。这正是为何近年多家芯片制造商的营收与盈利表现强劲的原因。

Marvell Technology(NASDAQ: MRVL)便是其中的代表之一。凭借其在 AI 数据中心广泛应用的专用集成电路(ASIC),公司实现了快速增长。更重要的是,尽管基本面表现亮眼,Marvell 当前的估值仍极具吸引力。

接下来,让我们深入分析,为什么 Marvell 可能是当下最被低估的半导体股票之一。

亮眼增长下的超低估值

过去一年,Marvell 的增长表现令人瞩目。这其中,数据中心业务功不可没,帮助公司扭转了去年其他业务板块承压的局面。

在 5 月的财报电话会上,管理层指出:“我们定制化 AI 芯片项目快速实现规模化量产,加之用于 AI 与云应用的光电产品出货强劲,这些都成为公司近期高速增长的主要驱动力。”

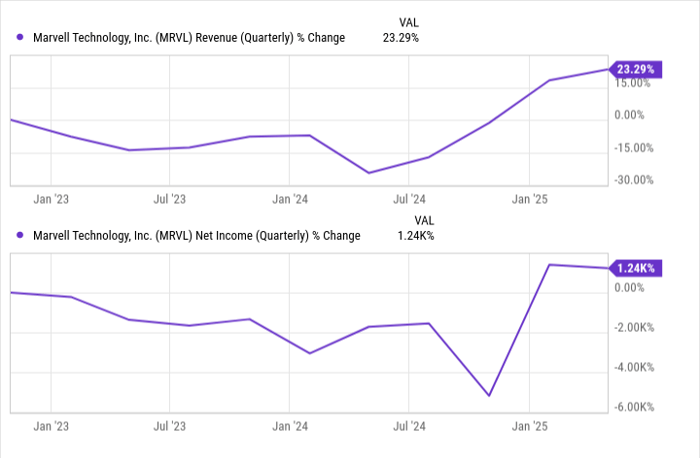

具体来看,在 2026 财年第一季度(截至 5 月 3 日),Marvell 的营收同比大增 63%,达到 18.9 亿美元;调整后每股收益更是同比飙升 158%,至 0.62 美元。令人惊讶的是,尽管业绩如此强劲,Marvell 的市盈率却仅为 22 倍。

更值得关注的是,公司对第二财季的指引显示,营收有望达到 20 亿美元,调整后 EPS 预计为 0.67 美元。这意味着其盈利再次有望实现翻倍。在如此低估的情况下,买入 Marvell 几乎是一个显而易见的选择。

更重要的是,Marvell 不仅眼前增长强劲,其长期增长潜力同样可观。

长期增长潜力的逻辑

Marvell 设计的 ASIC(定制化 AI 芯片)需求正在快速上升。这类芯片能够帮助超大规模云厂商显著降低运营成本,因为它们针对特定任务设计,相较 GPU(图形处理器)具备更高效能与更低能耗。

因此,Amazon、Alphabet、Microsoft 和 Meta 等云计算巨头,正越来越多地寻求 Marvell 与 Broadcom 等厂商的支持,打造自研 AI 芯片。事实上,Marvell 已经将 Amazon、Alphabet 和 Microsoft 等纳入客户名单,这也是其增长强劲的核心原因之一。

展望未来,Marvell 预计到 2028 年,定制化 AI 芯片市场规模将从 2023 年的 66 亿美元增长至 550 亿美元,增长空间巨大。而公司目前的项目储备显示,其正在为 10 个客户设计 18 款芯片,而一年前这一数字仅为 4 个客户。管理层更预计,未来芯片设计管线将扩展至 50 个项目。

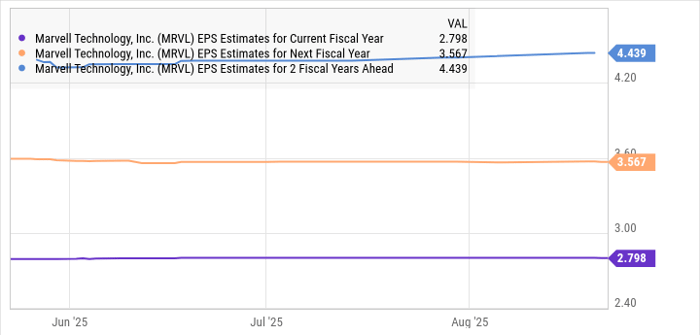

这意味着,Marvell 的盈利有望在未来数年持续保持高增速。

结语:半导体行业的被低估宝藏股

综合来看,Marvell 是少数几只在 AI 赛道上同时兼具高速增长与低估值的半导体股票之一。随着盈利能力持续提升,公司未来有望获得更高的市场估值倍数,从而推动股价显著上行。

对投资者而言,如今或许正是低位布局 Marvell 的好时机。

本文由:配资圈 汇编自权威媒体及持牌金融分析师,版权归原作者和网站所有。

配资圈网站不对文中信息的准确性和及时性负责。本文旨在信息传播与分享,不构成任何证券、金融产品或工具的邀约、招揽、建议、意见或任何保证,配资圈不为任何公司、券商、金融产品背书。投资有风险,客户应衡量自己所能承受的风险独立作出投资判断,如有疑问,请向独立专业人士咨询。免责声明

如若转载,请注明出处:http://oo.blog.ohosure.org/7825.html